Multiplica tus Beneficios con los Mejores Planes de Staking

Los sistemas de apuestas rentables basados en Big Data de Betaminic pueden ayudarte a decidir Qué Apostar, pero la siguiente pregunta es cuánto apostar. ¿Qué Plan de Staking (cantidad destinada a cada apuesta) debería Utilizar? No te pierdas este artículo para conocer las respuestas a todas estas preguntas.

¡Este artículo es de LECTURA OBLIGATORIA! Cambiará tu estilo de apuestas para siempre.

Artículo actualizado el 24 de octubre de 2024.

Un sistema de apuestas nos dice a qué debemos apostar.

Un plan de staking nos dice cuánto apostar.

Si tenemos el sistema de apuestas correcto y el plan de staking apropiado, podemos tener grandes esperanzas de que una estrategia llegue a tener éxito. Betaminic ya tiene los mejores sistemas de apuestas, investigados y desarrollados con la herramienta gratuita Betamin Builder, y ahora la pregunta de «¿Cuál es el Mejor Plan de Staking?» ha sido respondida por Tom Whitaker en su libro The Staking Plans Book disponible ahora en Amazon en formato tapa blanda y en Kindle.

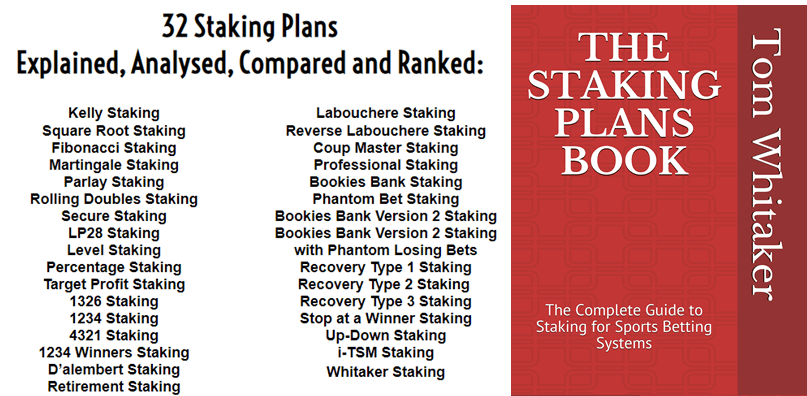

En el libro analiza 32 planes de staking y luego los clasifica de una forma eficiente y práctica para que se puedan encontrar los mejores y peores planes de staking. Después ha combinado las mejores opciones de los principales planes de staking y ha creado un nuevo método de staking mejor que todos ellos. Sin embargo, conocer el mejor plan de staking no es suficiente, también necesitamos conocer la configuración correcta a utilizar con esos planes. Cada plan de staking tiene su propio capítulo que muestra la mejor configuración, un tutorial sobre cómo usarlo, una tabla resumen simple con pros y contras enumerados y un análisis detallado del plan de staking aplicado a varios tipos de sistemas de apuestas. Cada plan de staking se ha probado con 7 conjuntos de datos artificiales diferentes de 10,000 apuestas y 1 conjunto de datos artificiales de 60,000 apuestas con diferentes niveles de cuotas. Cada plan también se ha verificado con estrategias de apuestas reales tomadas de Betaminic. Cada uno de esos conjuntos de datos también se ha sometido a 1,000 simulaciones de Monte Carlo para asegurarse de que los resultados no son fruto del factor suerte. Todos los planes de staking se han clasificado según su eficiencia cuando se utilizan con un bank de 100 unidades. También incluye consejos sobre cuándo sacar los beneficios de un sistema. Este es probablemente el examen más exhaustivo de los planes de staking jamás realizado.

Ahora, podemos compartir en exclusiva el ranking de los 6 mejores y las configuraciones correctas para el plan de staking mejor clasificado. También compartiremos tres puntos clave importantes aprendidos del libro.

Los 6 Mejores Planes de Staking

6º Mejor Plan de Staking: i-TSM Staking

Este plan de staking proviene del software The Staking Machine creado por David Morris. Aprovecha los sistemas de apuestas consistentes apostando más cuando un sistema está peor de lo que ha hecho históricamente y apostando menos cuando está mejor de lo que ha hecho históricamente. Por esta razón, es de interés para los usuarios de Betaminic, pero es más complicado que otros planes de staking. Por ejemplo, puedes aumentar el stake en un 5% de la base si el promedio ganador de las últimas 20 apuestas está por debajo de la tendencia a largo plazo. Puedes variar el aumento porcentual y puedes variar el número de apuestas para calcularlo. También puedes tener incrementos escalonados ya que la tasa de ganancias se puede calcular según las últimas 5, 10, 20, 30 o 50 apuestas, y diferentes aumentos porcentuales asignados para cada período. También puedes disminuir el stake cuando está por encima de la tasa de ganancia histórica. Existe una gran cantidad de posibilidades de configuración, por lo que se necesita investigación, o puedes ver las mejores configuraciones en el libro.

5º Mejor Plan de Staking: LP28 Staking

Este plan de staking introduce un elemento de recuperación al porcentaje de staking. El LP28 significa Long Priced Series 28. Es esencialmente un sistema de recuperación progresivo muy lento y gradual. La serie LP28 se ve así: 1111111111222222333344455667. Una forma más fácil de pensar es 10-6-4-3-2-2-1, que es el número de apuestas perdidas hasta que se produce un incremento en el stake. En teoría, si pierdes 28 apuestas seguidas, llega al final de la serie y volvemos al inicio. Pero se necesitan las configuraciones correctas para saber en qué porcentaje de tu bank está configurada la unidad de partida «1», solo comenzar por apostar el 1% de tu bank no es eficiente.

4º Mejor Plan de Staking: Percentage Staking

El Percentage Staking es fácil de usar y protege al bank. Apuestas más a medida que aumenta tu bank y apuesta menos si el bank va disminuyendo. En la investigación de The Staking Plans Book, se demuestra que la antigua regla general «apostar el 1% de tu bank» era correcta hasta cierto punto. Pero al apostar diferentes porcentajes dependiendo de las cuotas promedio de tu sistema de apuestas, se pueden lograr resultados aún mejores. Nuevamente, se necesitan las configuraciones correctas.

3er Mejor Plan de Staking: Target Profit Staking

Este método se centra en la salida, no en la entrada. El stake se ajusta de modo que se logra una ganancia fija. es decir, ganas el mismo beneficio independientemente de las cuotas. Para cuotas altas, apuestas menos para ganar lo mismo que si apostases más con cuotas más bajas. El punto clave de Target Profit Staking es el stake varía según las cuotas, lo que significa que es sensible al riesgo. Apostar más en apuestas más seguras y menos en apuestas más arriesgadas. Este sistema utiliza el bank de apuestas de manera más eficiente.

2º Mejor Plan de Staking: Secure Staking

Secure Staking utiliza diferentes porcentajes para diferentes rangos de cuotas. Dado que es sensible a las cuotas, el capital de apuestas se usa de manera eficiente. Es simple de usar y protege al bank debido a su aspecto de participación porcentual.

1er Mejor Plan de Staking: Whitaker Staking

Whitaker Staking toma los mejores aspectos de Secure Staking, Target Profit Staking y Percentage Staking para crear el plan de staking más eficiente en capital jamás creado. Es mucho más simple de usar que Kelly, LP28, i-TSM u otros planes de staking más avanzados. No es necesario que conozcas tu historial de apuestas, las cuotas medias o incluso mantener registros. Simplemente apuesta de acuerdo con las cuotas de tu próxima apuesta como un porcentaje de tu bank de apuestas actual. Al apostar diferentes cantidades según las cuotas, el capital de apuestas se utiliza de la mejor manera posible. Para una explicación más detallada de cómo se investigó este plan de staking, consulta el libro que se puede comprar en formato PDF en su sitio web o que es gratuito para los usuarios de Betamin Builder que hayan adquirido un paquete de 100 pronósticos o más. Tenemos permiso del autor para reproducir parte de esa explicación aquí.

Whitaker Staking equilibra la relación riesgo/recompensa en cada nivel de cuotas. Puedes usar un solo bank compartido que todos tus sistemas empleen para calcular sus apuestas.

Para entender el Whitaker Staking, primero debemos conocer algunos conceptos clave:

Independencia Estadística y La Falacia del Jugador

- Independencia Estadística: Si los eventos son estadísticamente independientes (como partidos de fútbol separados), el resultado de un evento no afecta al de otro. Esto significa que la probabilidad de que ocurra un evento específico (por ejemplo, que un partido tenga más de 2.5 goles) es la misma, sin importar los resultados previos.

- Falacia del Jugador: La creencia errónea de que los eventos pasados influyen en las probabilidades de eventos futuros. Por ejemplo, creer que después de 100 derrotas, el próximo partido «tiene» que ser una victoria.

Esto significa que la probabilidad de ganar de las selecciones hechas por la mayoría de las estrategias de Betaminic NO están conectadas. NO se afectan entre sí de ninguna manera. Esto es Independencia Estadística. Esto implica que una racha larga de derrotas en una estrategia no significa que los próximos partidos tengan más probabilidades de ser ganadores. De igual manera, una racha ganadora no implica que una racha perdedora esté «pendiente» para equilibrar las cosas. Esa forma de pensar se llama la Falacia del Jugador. Lo único que está conectado son las cuotas, que influyen en las opiniones que las personas tienen sobre los partidos, si están conectados por algún factor común, como jugar el mismo día, ser del mismo tipo de apuesta o ser parte del mismo sistema de apuestas.

Por ejemplo, si no hubiera empates en ninguno de los partidos de las 3 p.m. del sábado en Europa, en más de 300 juegos, algunas personas que caen en la Falacia del Jugador podrían pensar que un empate es «probable» en los partidos de las 5 p.m. Sin embargo, estadísticamente, NO hay un aumento en la probabilidad objetiva de que eso ocurra, pero las cuotas subjetivas pueden verse afectadas por la suposición incorrecta de que un empate es probable. Esto podría hacer que los precios de los empates bajen si muchas personas apuestan por ellos, o algunos podrían ver que hay menos probabilidades de empates debido a la ausencia de resultados previos. Sin embargo, estos son solo resultados a corto plazo y no afectan las tendencias estadísticas a largo plazo. Muchas estrategias de Betaminic encuentran valor en estos errores de precios «contra la tendencia» que a menudo aparecen cuando el mercado reacciona de manera exagerada a formas recientes a corto plazo.

Por lo tanto, debemos comprender claramente que una racha de algo NO ocurriendo en partidos estadísticamente independientes (con diferentes equipos en diferentes ligas) no aumenta la probabilidad objetiva de que ocurra en los siguientes partidos. Sin embargo, puede afectar los patrones de apuestas de las personas, lo que SÍ afecta las cuotas ofrecidas en el mercado, que son una reflexión subjetiva del valor percibido de un evento específico.

En términos simples, las rachas ganadoras y perdedoras de las estrategias de apuestas ocurren al azar. La razón de los buenos resultados es el VOLUMEN de apuestas con valor esperado positivo que se realizan. Esto significa que cuanto más sigas una estrategia de Betaminic, más probable es que obtengas resultados similares a los datos a largo plazo. Esto es la Ley de los Grandes Números y su concepto relacionado, la Regresión a la Media.

- Ley de los Grandes Números: En un gran número de ensayos, el promedio de los resultados debería converger al valor esperado. Si tu expectativa a largo plazo es que el 33% de los partidos terminen en empate, entonces, cuanto más apuestes, el porcentaje general debería acercarse al 33%.

- Regresión a la Media: Si observas una desviación del resultado esperado en una muestra pequeña (por ejemplo, 0% en 100 partidos), los resultados futuros no se ven directamente afectados por los pasados. La probabilidad sigue siendo la misma por evento, pero con el tiempo, los resultados deberían promediarse.

Por lo tanto, si tenemos un sistema de apuestas de empates con una tasa de empate a largo plazo del 33%, es el volumen de apuestas con una tasa de éxito promedio del 33% lo que equilibra los periodos de baja tasa de éxito (rachas perdedoras) hacia la tasa de éxito a largo plazo. No hay un periodo ganador correspondiente para cada periodo perdedor. Simplemente, los periodos de baja tasa de éxito se diluyen con un volumen mayor de periodos con una tasa de éxito del 33%. Esto significa que cuanto más tiempo sigas esa estrategia de apuestas, más probabilidades tendrás de experimentar esa tasa del 33% a largo plazo.

La tasa de empate a largo plazo del 33% significa que en 10,000 apuestas, 3,333 de ellas serán empates. Si solo hay 333 empates en las primeras 5,000 apuestas (tasa de empate del 7%), entonces se necesitarían 33,333 empates (tasa de éxito del 33%) en los siguientes 100,000 partidos para que esa tasa de empate a largo plazo vuelva a subir al 32%, con 33,666 empates de un total de 105,000 partidos. Después de 333,666 empates en 1,005,000 partidos, esa tasa de empate a largo plazo volvería al 33% puramente por el volumen y no por una racha ganadora que contrarreste la racha perdedora. Sin embargo, debido a la simple varianza, es probable que en algún momento también haya una racha de varianza positiva, pero eso es puramente aleatorio y no tiene nada que ver con la racha perdedora anterior. Esto significa que el volumen de apuestas con una tasa de empate del 33% diluye esa racha perdedora inusualmente baja del 7% de empates en 5,000 partidos. Puede parecer que obtenemos rachas ganadoras que traen las tasas de empate a medio plazo de vuelta al 33%, pero esto es solo varianza positiva no relacionada con las rachas perdedoras anteriores.

Conclusiones clave:

- Banks por porcentaje están bien. Después de una racha de pérdidas, no estarás apostando menos en una racha ganadora porque ésta NO está garantizada.

- Se recomiendan los banks por porcentaje. Necesitamos un bank que pueda manejar las rachas perdedoras esperadas, ajustando las apuestas al tamaño actual del bank.

- Los eventos de apuestas son en su mayoría estadísticamente no conectados, por lo que podemos usar un bank mixto para apuestas de cualquier deporte.

Estimación del drawdown a partir de la tasa de acierto implícita usando el método ELS

Para gestionar nuestro bank, necesitamos tener una idea del drawdown (pérdida máxima) esperado que podría ocurrir. Podemos hacerlo con datos históricos, como los que muestra Betamin Builder, que nos indica los drawdowns máximos desde 2012. Sin embargo, también tenemos estrategias sin datos históricos, como los métodos de selección que usan las estadísticas de tenis o baloncesto de Betaminic, o sistemas como ShootingBets o Betlamp. ¿Cómo estimamos los drawdowns posibles para estos casos?

Existe otro método para estimar los drawdowns y es el método de la Secuencia de Pérdidas Esperadas (ELS). La Secuencia de Pérdidas Esperadas (ELS) es el número de apuestas perdedoras consecutivas que puede tener una estrategia de apuestas sin interrupciones. Esta cifra puede calcularse utilizando la tasa de acierto de una estrategia de apuestas y el número de apuestas que queremos calcular.

Ejemplo:

Si la tasa de acierto de un sistema de apuestas es del 50% (como al lanzar una moneda) y planeamos lanzar la moneda 1,000 veces, el ELS sería de unas 10 apuestas perdedoras consecutivas. Esto no significa que necesariamente ocurrirán 10 apuestas perdedoras consecutivas, sino que no sería estadísticamente inusual que sucediera. Debemos planificar que cualquier plan de staking que tengamos pueda sobrevivir a una racha de pérdidas de este tipo, especialmente considerando que es algo que se espera que ocurra.

¿Qué pasa si las rachas perdedoras ocurren en rápida sucesión?

Debemos recordar que es perfectamente posible que las estrategias tengan rachas perdedoras en rápida sucesión. Entonces, surge la pregunta: ¿cuántas rachas perdedoras en poco tiempo debemos planificar sin hacer que las apuestas sean tan pequeñas que el bank se vuelva ineficiente? Sabemos que el drawdown estimado de una estrategia puede basarse en un múltiplo del ELS.

Uso de la tasa de acierto a largo plazo y las cuotas

Puedes usar la tasa de acierto a largo plazo de una estrategia de apuestas para calcular su ELS, pero también podemos usar las cuotas de la próxima apuesta para calcular la tasa de acierto implícita de la misma. De hecho, es más eficiente hacerlo de esta manera. Una estrategia de apuestas puede tener apuestas con una variedad de cuotas. La tasa de acierto promedio puede ser del 50%, pero algunas apuestas se realizarán con cuotas de 1.50 y otras con cuotas de 3.00. No tiene sentido apostar la misma cantidad en cuotas tan diferentes. Cada uno de esos niveles de cuotas tiene una tasa de acierto implícita diferente.

Con Whitaker Staking, aplicamos el cálculo de staking a las cuotas de cada apuesta, de modo que el tamaño de la apuesta se calcula como si estuviéramos apostando en esas mismas cuotas 1,000 veces y utilizando el ELS para ese nivel de cuotas. Esto es mucho más eficiente.

¿Cómo calcular el ELS y las apuestas de Whitaker?

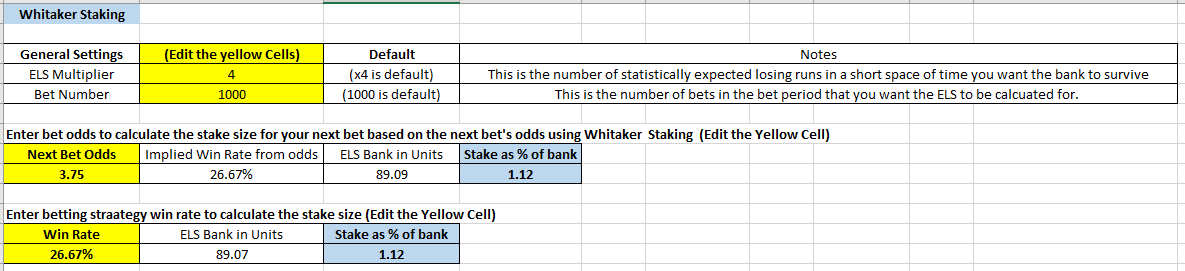

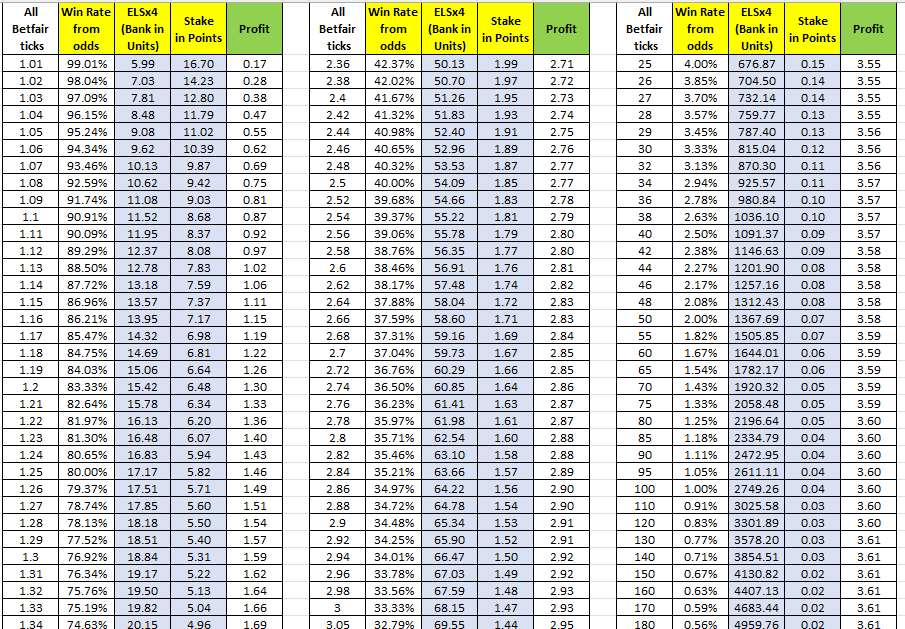

Puedes utilizar este archivo de Excel para obtener los valores de Whitaker Staking para cada nivel de cuotas.

Simplemente edita las celdas amarillas según sea necesario.

Ingresa las cuotas de tu próxima apuesta o la tasa de acierto de tu estrategia para obtener el porcentaje de stake.

También puedes editar el multiplicador de la Secuencia de Pérdidas Esperadas (ELS) y el número de apuestas para el cual deseas calcular el ELS.

Hay una tabla de referencia fácil para Whitaker Staking ELS4-1000 tanto para apuestas a favor como en contra en el archivo de Excel. Las tablas de referencia muestran los valores para que un bank sobreviva a 4 rachas perdedoras esperadas en rápida sucesión en un periodo de 1,000 apuestas. Tom lo llamaría un nivel de riesgo estándar para la gestión del bank. Si deseas calcular valores para una gestión del bank más conservadora usando un ELS x5 o x6, o para periodos de apuestas más largos, de 10,000 o 100,000 apuestas, entonces tendrás que editar las celdas o la fórmula y usar una hoja de cálculo como Excel.

La fórmula básica de Excel para calcular el ELS es:

Fórmula de Excel: =(LN(n)/-LN((1-(wr))))

- LN: función que devuelve el logaritmo natural.

- n: número de apuestas.

- wr: tasa de acierto.

La tasa de acierto puede ser el promedio histórico de un sistema o la tasa de acierto implícita en las cuotas de la próxima apuesta. Whitaker Staking usa la tasa de acierto implícita en las cuotas de la próxima apuesta para calcular el tamaño de la apuesta.

¿Por qué Whitaker Staking estándar elige ELSx4 en 1,000 apuestas para el drawdown máximo potencial estimado?

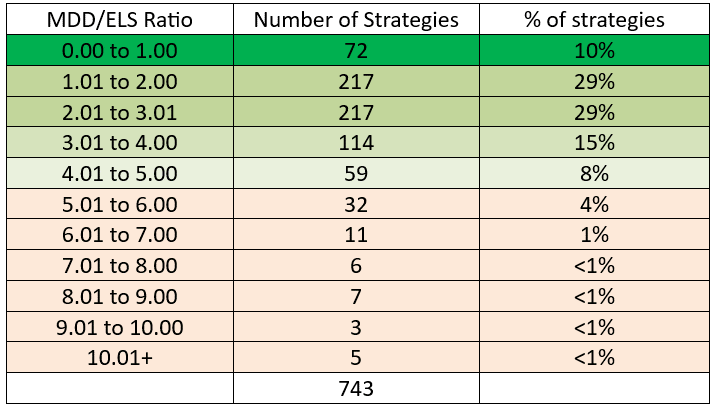

La versión estándar actual que Tom está usando calcula la apuesta correcta para poder soportar la secuencia de pérdidas esperadas x4 de un cierto nivel de cuotas en las próximas 1,000 apuestas. Investigó 743 estrategias públicas de Betaminic y creó un índice de volatilidad simple que muestra sus drawdowns máximos como múltiplos de su ELS.

El análisis mostró que el 83% de las estrategias públicas de Betaminic tenían drawdowns máximos (MDD) que eran de un ELSx4 o menos. El 17% restante tenía MDD superiores a 80, lo que evidenciaba que eran estrategias de alto drawdown, según sus drawdowns históricos. Por eso, Tom considera que la cifra de ELSx4 es una forma razonable y conservadora de calcular un bank unitario para una estrategia.

En teoría, podrías hacer tu plan de staking más agresivo usando un ELSx3 para calcular el bank (el 68% de las estrategias públicas de Betaminic probablemente podrían sobrevivir con ese tamaño de bank), y también podrías hacerlo más conservador usando un ELSx5 (el 91% de las estrategias públicas de Betaminic probablemente podrían sobrevivir con ese tamaño de bank), y así sucesivamente. Todo se reduce a encontrar el equilibrio adecuado entre la protección del bank y la eficiencia del capital, dependiendo de tu nivel de tolerancia al riesgo. También puedes ajustar el número de apuestas en el periodo para el que deseas calcular. 1,000 parece un número razonable, pero podrías aumentarlo a 5,000 o 10,000 si tienes sistemas de apuestas de mayor volumen.

Esto significa que ahora podemos calcular el bank unitario con ELSx4 para el nivel de cuotas de esa apuesta específica. El tamaño de la apuesta se ajusta al nivel de riesgo de esa apuesta y a un nivel diseñado para sobrevivir a la variabilidad esperada para ese nivel de cuotas durante las próximas 1,000 apuestas. Así es como se llega a la tabla de staking que aparece al final de su libro. Esto es Whitaker Staking.

En resumen, Whitaker Staking apuesta más en cuotas bajas y menos en cuotas altas.

Apuesta un porcentaje diferente del bank en cada nivel de cuotas. Por ejemplo:

- Apostará el 3.98% del bank si las cuotas son de 1.50.

- Apostará el 2.51% del bank si las cuotas son de 2.00.

- Apostará el 1.85% del bank si las cuotas son de 2.50.

- Apostará el 1.47% del bank si las cuotas son de 3.00.

- Apostará el 1.04% del bank si las cuotas son de 4.00.

- Apostará el 0.48% del bank si las cuotas son de 8.00.

Todos estos parecen números muy sensatos.

Para ver todos los niveles de stake, será necesario consultar el archivo de Excel.

El porcentaje de staking se calcula utilizando la tasa de acierto implícita en las cuotas para calcular el ELSx4 (Secuencia de Pérdidas Esperadas) para ese nivel de cuotas. Cada nivel de cuotas recibe su propio bank unitario ELSx4 calculado. El ELSx4 es el cálculo conservador de Tom para que en cada nivel de cuotas el bank pueda sobrevivir a 4 rachas de pérdidas esperadas que ocurran en rápida sucesión. Se espera que esto sea suficiente para la mayoría de las estrategias de apuestas.

Un Bank compartido para todas las apuestas con staking por porcentaje

Debido a la independencia estadística, nuestra próxima apuesta siempre debe calcularse con el tamaño de stake correcto para el bank en ese momento. Cada apuesta es independiente, por lo que podría provenir de una estrategia de Betamin Builder, una alerta de ShootingBets, una alerta de Betlamp, una selección de estadísticas de tenis de Betaminic u otra apuesta con valor a largo plazo. No es necesario mantener un bank exclusivamente para un sistema.

Esto significa que todas las apuestas, de todas tus estrategias, pueden compartir el mismo bank si usan Whitaker Staking. Cada rango de cuotas ya tiene su propio bank unitario ELSx4 para evitar la quiebra en un periodo de 1,000 apuestas. Pero tienes una decisión importante: ¿vinculas tu staking de Whitaker a tu balance acumulativo actual (LC) o a tu bank inicial (NLC)?

- NLC significa «No Vinculado al Bank Acumulativo», es decir, apuestas constantes basadas en un porcentaje del bank inicial.

- LC significa «Vinculado al Bank Acumulativo», es decir, las apuestas se basan en un porcentaje del bank actual de apuestas.

¿LC o NLC? ¿Vincular al Bank Acumulativo (LC) o no (NLC)?

- Si vinculamos el plan de staking al bank acumulativo (LC), te permite comprometer una cantidad fija al sistema y no tener que recargar. Si tienes rachas ganadoras, tu bank crecerá rápidamente y ganarás más dinero que con la versión NLC. Sin embargo, si tienes un balance alto, una mala racha podría reducirlo en un 50%, por lo que siempre estarás arriesgando todo tu bank. Más riesgo para más ganancia a largo plazo.

- Si no vinculamos el plan de staking al bank acumulativo (NLC), es más riesgoso a corto plazo si experimentas varias rachas perdedoras y tu bank se reduce significativamente. Pero se recuperará más rápido de las primeras rachas perdedoras, ya que no reduce las apuestas. Y, cuanto más sigas el sistema, más seguro será tu bank, ya que las rachas perdedoras probablemente solo afectarán tus ganancias después de haber alcanzado las 1,000 apuestas. Menos riesgo para menos ganancia a largo plazo.

Tom recomienda usar LC para la fase de creación de capital, y NLC para la fase de generación de ingresos.

También recomienda usar siempre LC cuando tu bank esté por debajo de su nivel inicial, pero cambiar a NLC una vez que estés en ganancias y tengas un bank grande. De esta manera, una vez que entras en ganancias significativas, tu bank se vuelve más seguro, y una mala racha no reducirá todo el bank en un 50%, como podría ocurrir con LC.

Resumen:

- Banks pequeños que buscan crecer rápidamente = Whitaker LC Staking.

- Banks grandes por debajo de su nivel inicial = Whitaker LC Staking.

- Banks grandes por encima de su nivel inicial = Whitaker NLC Staking.

Tres puntos importantes aprendidos en el Libro

1 Ajusta el Stake a las Cuotas

Es importante ajustar el tamaño de la apuesta para que coincida con el riesgo de las apuestas. Es ineficiente utilizar una regla de apuesta general para todas las cuotas, como la regla general común «apostar al 1% de tu bank y nunca apostar más del 5%». Es mucho más eficiente usar un método que varía el tamaño del stake en relación directa con las cuotas de la apuesta (Whitaker Staking), o usar diferentes cantidades de stake para diferentes intervalos de cuotas para variar indirectamente el tamaño de las apuestas. en relación a las cuotas. Dicho de una forma más sencilla, apuesta más en cuotas más bajas y apuesta menos en cuotas más altas.

2 No aumentes el tamaño del Stake para recuperar pérdidas

Evita planes de recuperación simples que aumentan el tamaño del stake en relación directa con apuestas perdidas anteriores en un plan de recuperación progresivo simple. (Lee nuestro artículo: Martingala, Fibonacci y otros planes de apuestas que no debe usar). Este tipo de metodología centrado en recuperar las pérdidas de la forma más rápida posible, siendo menos eficiente ya que los niveles iniciales de stake se reducen para evitar la bancarrota más adelante, por lo que la ganancia general será menor que con otros planes de staking sin recuperación. Además, no uses el ratchet staking, ya que se trata de un método de recuperación, pero con otro nombre y puedes terminar apostando cantidades más grandes de lo que es seguro para el tamaño de tu bank después de una serie de pérdidas.

3. Comprender las Leyes Clave de la Estadística

Las rachas ganadoras y perdedoras ocurren al azar y no están conectadas. Nunca estamos «debidos» a tener una racha ganadora o perdedora para contrarrestar la otra. Es el volumen de apuestas lo que ayuda a que una estrategia vuelva a su tasa de éxito a largo plazo. Cuanto más tiempo sigamos una estrategia, mayores son las posibilidades de lograr resultados similares a la tendencia histórica. Debemos decidir un plan de gestión del bank que pueda sobrevivir al drawdown máximo esperado para el número de apuestas que esperamos realizar.

¿Qué significa esto para los usuarios de Betaminic?

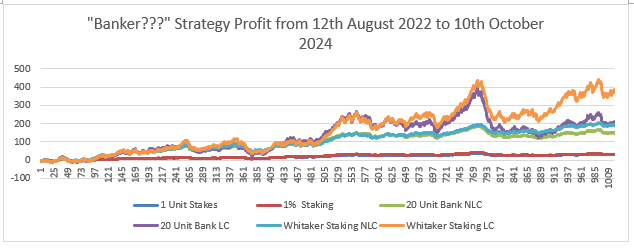

El Whitaker Staking aplicado a las estrategias de Betaminic puede multiplicar las ganancias y usar tu capital de apuestas de manera más eficiente. Veamos un ejemplo de análisis de staking de la estrategia popular “Banker???”

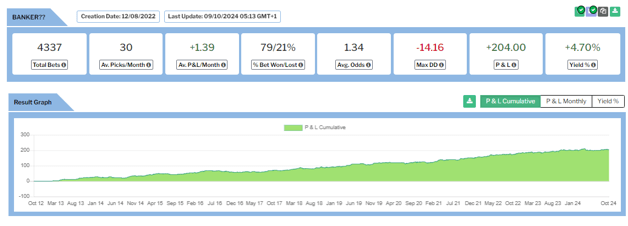

Análisis de Staking para la Estrategia de Apuestas al Favorito Local «Banker???»

Después de 361 apuestas en 2024, desde el 1 de enero hasta el 10 de octubre, obtuvimos los siguientes resultados:

LC significa “Vinculado al Bank Acumulativo”, por lo que el cálculo del tamaño de la apuesta se ajusta proporcionalmente al cambio del bank.

NLC significa “No Vinculado al Bank Acumulativo”, lo que significa que el cálculo del tamaño de la apuesta es constante y no cambia a medida que cambia el balance actual del bank.

El tamaño del Unit Bank se basa en la tasa de acierto promedio a largo plazo, que se introduce en el cálculo del ELSx4 para que pueda sobrevivir 1,000 apuestas sin ir a la quiebra.

La diferencia que hace un buen plan de staking es enorme.

Whitaker Staking mejoró las ganancias de 4.66 unidades con apuestas planas a un aumento del 59% en el bank.

En el gráfico a continuación, podemos ver el recorrido de las ganancias para cada uno de los planes de staking a lo largo de 2024.

Whitaker LC y NLC son bastante similares, pero NLC reduce ligeramente las subidas y bajadas.

Esta estrategia ha estado funcionando bien y de manera constante a largo plazo, y vale la pena considerarla para agregarla a tu portafolio de estrategias de apuestas.

Puedes ver y seguir la estrategia en Betamin Builder aquí:

https://www.betaminic.com/system/strategy/details/953067

Si tienes alguna pregunta sobre Whitaker Staking o deseas obtener archivos de Bf Bot Manager con la configuración de Whitaker Staking, no dudes en contactar a Tom Whitaker en be*****************@***il.com.

| Estrategias de Apuestas de Betaminic + Los mejores Planes de Staking = Los mejores sistemas de apuestas |

Regístrate gratis para acceder a Betamin Builder aquí.

Descubre los métodos de gestión del Bank que nunca debes utilizar.

Accede a Betlamp, la increíble herramienta gratuita de estadísticas aquí.

Lee más sobre los libros de Betaminic, incluyendo un Book gratuito.

Descubre los mejores sistemas de apuestas aquí

Echa un vistazo a la Estrategias Públicas de Betaminic aquí.

Comments 0

SrGreen

febrero 8, 2022Tengo una duda en los casos que la variación final es 963 y 514 que plan de Staking se utilizó? Gracias por la información de la web.